Zuerst einmal vielen Dank für die zahlreichen Zuschriften und Lösungsvorschläge!

Hier nochmals der Business Case 1:

Sie sind im Vorstand eines Unternehmens, das Toaster herstellt.

In der Jahresplanung werden Ihnen folgende Ergebnisse präsentiert:

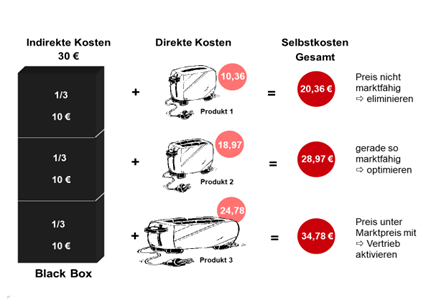

- Toaster für 2 Toast – Selbstkosten 20,36 € – 100.000 Stück

- Toaster für 4 Toast – Selbstkosten 28,97 € – 40.000 Stück

- Toaster für 6 Toast – Selbstkosten 34,78 € – 15.000 Stück

Die in den Selbstkosten enthaltenden indirekten Kosten werden auf die jeweiligen Produkte umgelegt und belaufen sich auf 10,00 € pro Stück.

Die Wettbewerbsanalyse hat gezeigt, dass die Selbstkosten bei

- Toaster für 2 Toast Selbstkosten SOLL 18,00 €

- Toaster für 4 Toast Selbstkosten SOLL 27,00 €

- Toaster für 6 Toast Selbstkosten SOLL 40,00 €

liegen dürfen.

Wie würden Sie in dieser Situation entscheiden?

Die meisten Antworten gingen in die Richtung, die indirekten Kosten doch anders zu verteilen. Doch nach welchem Schlüssel??

Denn die Gemeinkosten sind ein Block allokierter Kosten aus den indirekten und administrativen Bereichen.

Wie schafft man da eine nachvollziehbare Basis, die die Kosten gerecht verteilt und nicht schön rechnet?

Manche Lösungen gingen den normalen Weg und wollten die Herstellkosten senken. Diese sind ja sehr transparent, weil den Kostenträgern direkt zurechenbar und die Gemeinkosten auf Basis unserer heutigen Kostenrechnung mehr oder weniger fix.

Doch das aufgezeigte Problem liegt auf einer anderen Ebene.

Unsere Kostenrechnung aus den 1930iger Jahren des letzten Jahrhunderts, wurde auf einen Verkäufermarkt ausgerichtet und allokiert die Gemeinkosten in einem Kostenblock.

Bedeutet, Produkte mit geringem Ressourcenverbrauch subventionieren die Produkte mit einem höheren Ressourcenverbrauch.

Legt man die die Gemeinkosten einfach auf alle Produkte um, so entsteht das gezeigte Bild:

Variabilisierung der Gemeinkosten mit Kostenrechnung 2.0

Natürlich bemühen sich unsere Herren Controller die größten Diskrepanzen mit Hilfe von Zuschlägen herauszufiltern, doch dies sind meist kaum nachvollziehbare Entscheidungen ohne wirkliche tatsachenbasierte Grundlagen.

Erst durch eine Variabilisierung der Gemeinkosten könnte man auch hier die angefallenen Kosten in den indirekten und administrativen Bereichen auf die jeweiligen ressourcenverbrauchenden Kostenträger verursachungsgerecht zuteilen.

Doch dies leisten unsere Kostenrechnungssysteme nicht.

Erst mit dem Ansatz der Kostenrechnung 2.0 lassen sich hier reale Fakten schaffen.

Hiermit gelingt es, die Gemeinkosten zu variabilisieren und den jeweiligen Kostenträgern verursachungsgerecht zuzuweisen.

Wobei die Kostenrechnung 2.0 keiner neuen Kostenrechnung bedarf, sondern nur eine Erweiterung des bestehenden Kostenrechnungssystems ist.

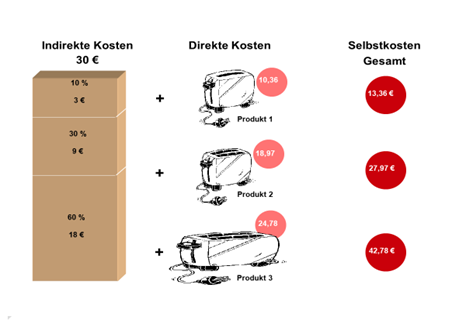

In dem beschriebenen Fall sehen die wahren Werte wie folgt aus:

Veraltete Kostenrechnung führt zu kritischer Ergebnissituation

Wenn Sie sich vorstellen, dass der Vorstand dieses Unternehmens fast die kleinen Toaster aus dem Programm genommen hätte, würden Sie genau wissen, was dies für das Unternehmen bedeutet hätte. Nämlich eine kritische Ergebnissituation in kürzester Zeit!

Das heißt, wir leben heute mit einer Kostenrechnung, die uns im Nebel lässt und die wahren Gegebenheiten nicht aufdeckt und das bei immer höher steigenden Gemeinkostensätzen.

Die Vorteile einer Variabilisierung der Gemeinkosten sind:

- verursachungsgerechte Verteilung der Gemeinkosten auf die ressourcen-verbrauchenden Kostenträger

- endlich Transparenz haben und somit die Möglichkeit, fundierte Ansatzpunkte für eine Optimierung in den indirekten und administrativen Bereichen aufdecken, die sonst in diesem Block nicht zu identifizieren waren

- Optimierungen im Sinne des Lean Management sichtbar machen und den jeweiligen Funktionen in den produktiven, indirekten und administrativen Bereichen mit den jeweiligen Potentialen zuordnen

- mit der Kostenrechnung 2.0 gelingt es, Überproduktion, Ineffizienzen, nicht wertschöpfende, aber notwendige sowie wertschöpfende Prozesse zu identifizieren und damit mögliche Potentiale den jeweiligen Bereichen genau zu zuordnen.

Die Lösung für den 2. Business Case wird nächste Woche erscheinen.

Ich bedanke mich nochmals herzlich für Ihr Feedback!

Bleiben Sie uns gewogen und bleiben Sie vor allem Lean!

Ihr

Dr. Bodo Wiegand