Werte ohne Verschwendung

Lean Management ist nicht nur ein Werkzeugkasten mit unterschiedlichen Methoden, um Prozesse zu optimieren. Lean Management ist eine Philosophie Werte ohne Verschwendung zu schaffen. Dabei steht nicht primär im Vordergrund, Kosten einzusparen, sondern den Kundennutzen zu erhöhen. Hiermit tritt der Wertschöpfungsprozess in den Vordergrund und nicht die Maximierung des Gewinns. Ziel ist es, die vier Wettbewerbsfaktoren des Business on Demand Qualität, Verfügbarkeit, Individualität und Kosten gleichzeitigt zu optimieren, frei nach dem Grundsatz erhöhe ich den Kundennutzen und damit auch die Kundenzufriedenheit, folgen die wirtschaftlichen Erfolge auf dem Fuße. Deshalb konzentriert sich das Lean Thinking darauf, Verschwendung zu eliminieren und nicht darauf, Kosten zu vermeiden. Aus diesem Grunde sollte das Controlling sich nicht darauf beschränken, Kosten zu allokieren und Statistiken zu erstellen, sondern Controller müssen den Nutzen für seine Kunden zu hinterfragen, Fakten zu liefern und damit einen Beitrag für die Optimierung der vier Wettbewerbsfaktoren.

Dies gelingt in einem ersten Schritt, wenn man Ineffizienzen eliminiert, Verschwendung beseitigt und die Konzentration auf den Wertschöpfungsprozess ausrichtet. Hierbei sollte alles in Frage gestellt werden, was nicht den wertschöpfenden Prozessen dient.

Diese Seite der Medaille zu betrachten sollte eine ständige Aufgabe des Controllings sein. Darüber hinaus sollte das Controlling seinen Beitrag zur Wertschöpfung jederzeit im Blick haben. Denn nur dieser Beitrag gibt dem Controlling und dem Controller seine Existenzberechtigung.

Meist jedoch beschränkt sich jedoch das Controlling darauf, Kosten zu berechnen und das in einer Weise, die zu Fehleinschätzungen der wirklichen Situation führen können und damit zum Schaden des Unternehmens sein können.

Wie Standardkostenrechnungssysteme zu Fehlentscheidungen führen

Lassen Sie mich hier zwei Beispiele anführen. Die Kostenstellen, Kostenträger, Kostenarten, Rechnung verteilt die jeweiligen Kosten auf diese Kategorien. Berechnet also die Kosten, die bei der Produktentstehung anfallen und verteilt diese auf die Kostenträger.

Da die Kosten in der Produktion ja so herrlich transparent sind, wie zum Beispiel Zeiten auf der Maschine A, Belegungszeiten auf der Maschine B, rechnet man diese zusammen, addiert die Materialkosten und die damit verbundenen Personalkosten und schon hat man eine kostenträgerbezogene Zahl. Wenn nun aber die Maschinenstundensätze zum Beispiel durch Probleme bei der Produktion von C-Produkten zu hoch sind, kann es sein, dass ein Produkt, das eigentlich hoch profitabel sein könnte, in die Abstiegszone rutscht.

Genauso kann dieses Produkt mit Qualitätskosten belegt werden, die es gar nicht hat. Gesetzt den Fall, unser Produkt ist schon jahrelang der Renner ohne Qualitätsprobleme und Ausfälle. Trotzdem weisen wir diesem Produkt Qualitätskosten der Neuanläufe, C-Produkte mit schlechter Qualität und schlecht geplanter Neuanläufe zu. Und schon wieder schlägt der Controller zu und rechnet das Produkt schlecht.

Dies geht dem Produkt aber nicht nur bei den Qualitäts- und Maschinenkosten so, sondern auch bei den Verwaltungs- und Vertriebskosten, der Logistik und den Versandkosten, etc.

Zuschläge ohne Ende – in einer scheinbaren Genauigkeit, bis auf den Cent genau berechnet – führen dazu, dass das Management falsche Entscheidungsgrundlagen bekommt, an diese fest glaubt und damit weittragende Fehlentscheidungen treffen kann.

In den augenblicklichen Standardkostenrechnungssystemen mit ihrer letzten großen Innovation von vor 50 – 60 Jahren (die Deckungsbeitragsrechnung) verleiten zu weiteren gravierenden Fehlentscheidungen, die sich gegen den Kundennutzen richten.

Diese Kontrollsysteme schlagen den Führungskräften vor: Produziert so viel ihr könnt und rüstet so wenig wie möglich.“

Das heißt, sie unterstützen nicht die Kundenzufriedenheit, in dem sie die Verfügbarkeit erhöhen, sondern optimieren sich selbst in eine völlig verkehrte Richtung und senken damit die Konkurrenzfähigkeit des Unternehmens in einem entscheidenden Maße.

Nun, man kann dem Controller diesbezüglich keine Vorwürfe machen. Er handelt in den von der Geschäftsführung vorgegebenen Systemen und den gesetzten Grenzen. Das diese falsch sind, mag ihm vielleicht bewusst sein. Doch kann er ja nicht gegen diese Regeln verstoßen.

Oder könnte er etwa doch?

Verschiedene Arten der Kostenberechnung

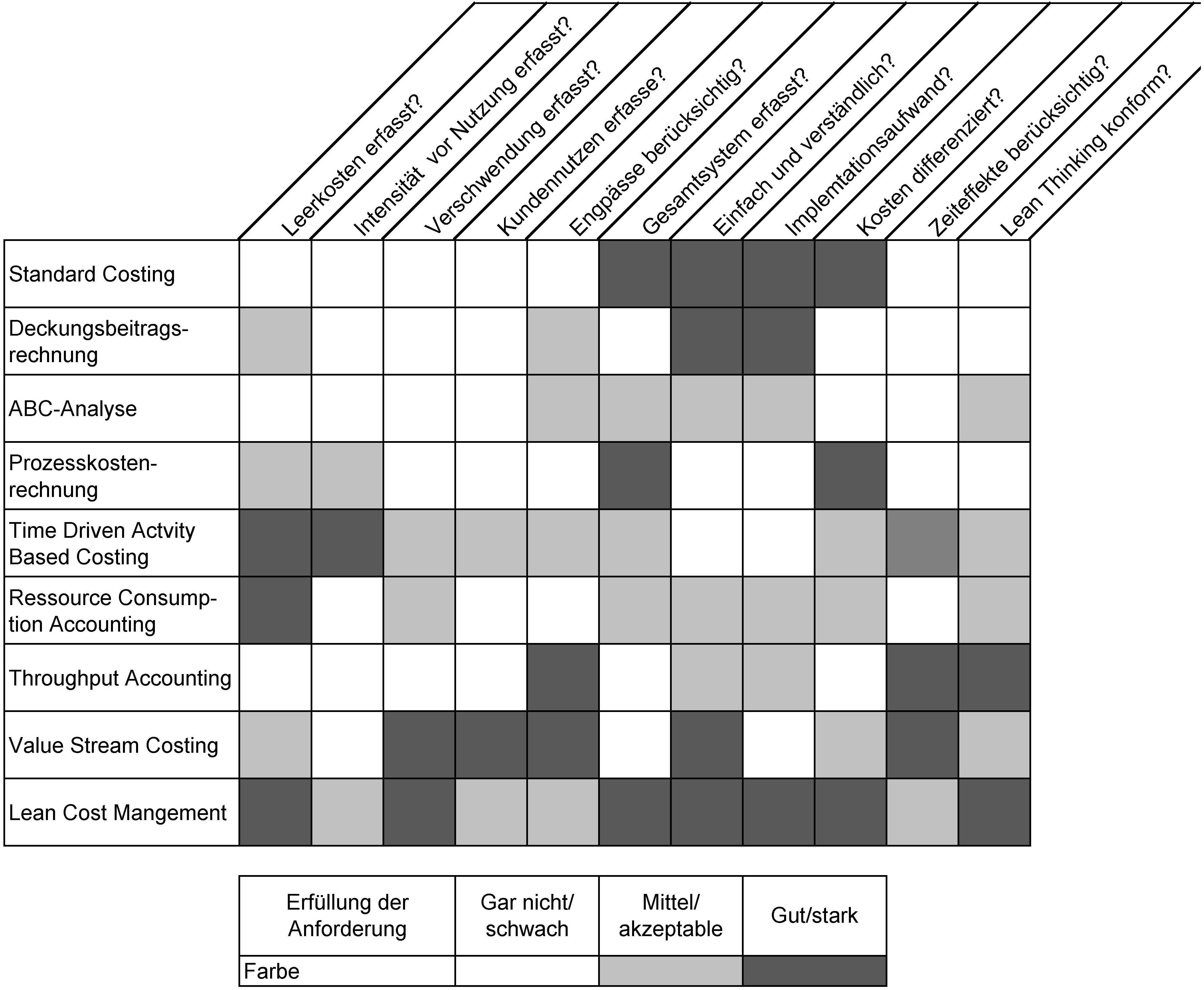

Nun es gibt viele neue Arten der Kostenrechnung, die wir auf ihre Sinnhaftigkeit und Ihren Nutzen hin untersucht und bewertet haben (siehe Tableau). Schnell stellt man fest, dass diese von den Standardkostenrechnungssystemen häufig abweichen, zum Teil mit einem hohen Mehraufwand verbunden sind, erhebliche Schwachstellen aufzeigen und dann noch nicht den geforderten Bilanzierungsrichtlinien genügen.

Voraussetzung bilden die steuerlichen und finanzgesetzmäßigen Rahmenbedingungen, die wir nicht verändern können. Wenn wir also keine Parallelrechnung aufmachen wollen, müssen wir auf dem Standardkostenrechnungssystem mit all seinen Fehlern aufsetzen.

Aber wie können wir dieses System verbessern und optimieren, sodass wir es als Basis eines modernen Unternehmens nutzen können, dessen Ziel hohe Transparenz, verlässliche Information zu jeder Zeit, schnelles Erkennen von Fehlentwicklungen und darüber hinaus die Effekte des Lean Managements adaptiert?

Ziele erreichen

Zur Erreichung dieser Ziele gibt es zwei Ansatzpunkte:

- Nutzen der Methoden des Lean Managements

- Etablieren eines Lean Cost Managements

zu 1.: Die Tätigkeitsstrukturanalyse liefert uns Aufschluss über Kerntätigkeit, Nebentätigkeit und organisatorische Tätigkeiten, wobei die Kerntätigkeiten wertschöpfend, die Nebentätigkeit nicht wertschöpfend, aber notwendig und die organisatorischen Tätigkeiten Verschwendung beinhalten.

Die Tätigkeitsstrukturanalyse im indirekten Bereich gibt uns demnach Aufschluss darüber, was der Einzelne macht und wieviel Zeit er dafür benötigt. Hierdurch können wir ähnlich zur Produktion also feststellen, wieviel Kosten im administrativen Bereich für welche Prozesse, Produkte oder Produktgruppen anfallen.

Ein zweiter Informationsbeschaffer bildet die Wertstromanalyse mit ihrer Darstellung der Prozesse, dem Aufzeigen der Schnittstellen, der Dauer der Prozesse, der Anzahl und die Dauer der Rückfragen, der Bestände, der Kapazitäten, der Prozesszeiten, der Warte- und Logistikzeiten und mit dem Overall Equipment Effectiveness (OEE) die Warte, Stör-, qualitätsbedingte und andere Verlustzeiten. Hierdurch können die Kosten quantitativ ermittelt und verursachungsgerecht zugeordnet werden.

Nur leider habe ich bisher noch keinen Controller kennengelernt, der diese Informationen konsequent genutzt hat.

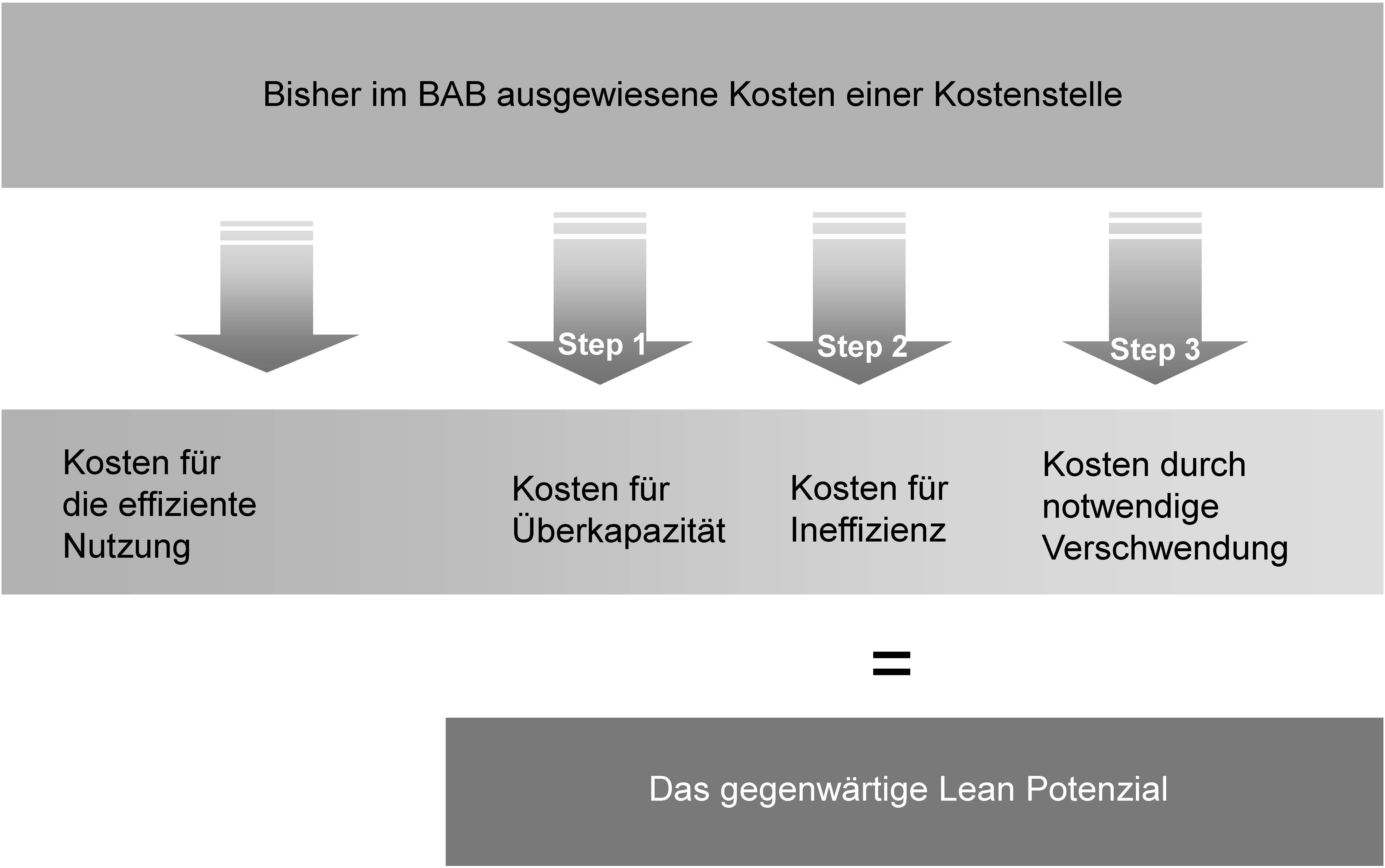

zu 2.: Das Lean Cost Management-Konzept sattelt auf dem Standardkostenrechnungssystem auf und ergänzt dieses mit Informationen aus der Lean Management-Sicht. Diese Informationen leiten sich aus der Lean-Philosophie ab, Prozesse nach wertschöpfend, nicht wertschöpfend, aber notwendig und Verschwendung für Ineffizienzen und Überkapazitäten einzuteilen. Das heißt, wir unterscheiden nach

- Kosten für die Wertschöpfung,

- Kosten für nicht wertschöpfende, aber notwendige Tätigkeiten (Transport),

- Kosten für ineffiziente Abläufe (Lagerkosten) und

- Kosten für Überkapazitäten (nicht ausgelastete Maschine).

Die Differenzierung dieser Kostentreiber hilft, die Kostentransparenz zu erhöhen und die Zuschlagssätze durch Gemeinkosten und Umlagen auf ein Minimum zu reduzieren.

Mit dem Werterfassungsbogen und Wertabrechnungsbogen wird der existierende Betriebsabrechnungsbogen ergänzt und zeigt die Effekte der Optimierung durch die Lean Management-Aktivitäten auf und hilft so, die Transparenz zu erhöhen und die Kostenzuordnung verursachungsgerecht durchzuführen.

Fassen wir zusammen. Mit den Informationen aus den Untersuchungen und Analysen aus dem Werkzeugkasten der Lean Management-Methoden unter Nutzung des Wertabrechnungsbogens lassen sich

- Kosten ohne Gemeinkostenzuschläge oder Anlagen verursachungsgerecht zuordnen,

- Kosten, die nicht zum Wertschöpfungsprozess beitragen identifizieren und gezielt reduzieren bzw. eliminieren,

- Kosten auf die Prozesse zuordnen und somit transparent darstellen,

- Effekte einer Lean-Initiative aufzeigen und greifbar machen.

Genau dies benötigen wir in der heutigen Zeit.

Warum keiner dieses Thema angeht und Controller weiter in ihrer Scheingenauigkeit verweilen – ich weiß es nicht.

Bleiben Sie uns gewogen – bleiben Sie Lean.

Ihr Bodo Wiegand